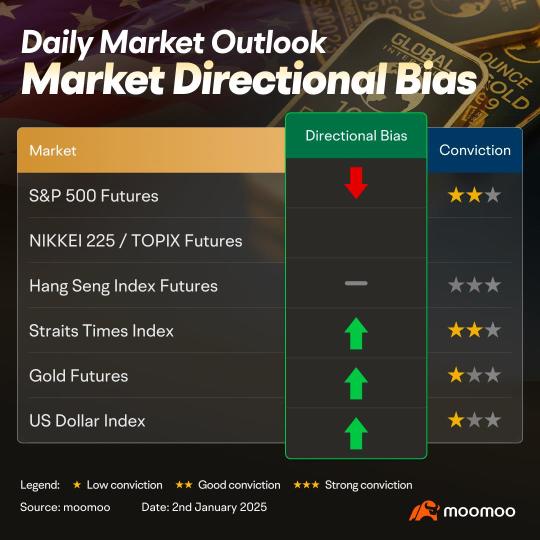

データなし

コード銘柄名

現在値変化額変化率出来高売買代金始値前日終値高値安値時価総額浮動株時価株式総数浮動株5日変化率10日変化率20日変化率60日変化率120日変化率250日変化率年初来配当利回売買回転率直近PER前年PER振幅業種

お気に入りデモ取引

データなし

不動産のクレジットの新しい動向:郵貯銀行、光大銀行などが法人向けの支援を強化し、銀行は個人向け住宅ローンに関しては態度が分かれている

①複数の銀行が不動産関連のクレジット供給を増やしている。 ②個人住宅ローンに関しては、銀行の態度が分かれており、ある銀行は住宅ローンの供給を増やすと表明した一方、別の銀行は「慎重に対処する」と述べている。

中国商業銀行:銀行業の2024年年報はしなやかであり、長期的な視点と均等な配分を続けることを推奨します。

国有銀行、股份制銀行、地域銀行という三つのセクターの中から、各々上位20%のフリーキャッシュフローの視点で評価が優れている銀行を選択することは、それ自体が配当、回復、成長の均衡の取れた配置を実現することになります。

仲介の朝会の要点:関税の対抗措置が深圳農業製品グループの価格を押し上げ、栽培チェーンが直接恩恵を受ける

今日の仲介の朝会では、中信証券が反制関税が農産物の価格を押し上げ、農業用植林チェーンが直接利益を得ると考えていることを述べた。国泰海通証券は、4月は銀行セクターの相対的な利益に積極的に期待することを提案した。銀河証券は、Goldと反制稀土に注目していると表示した。

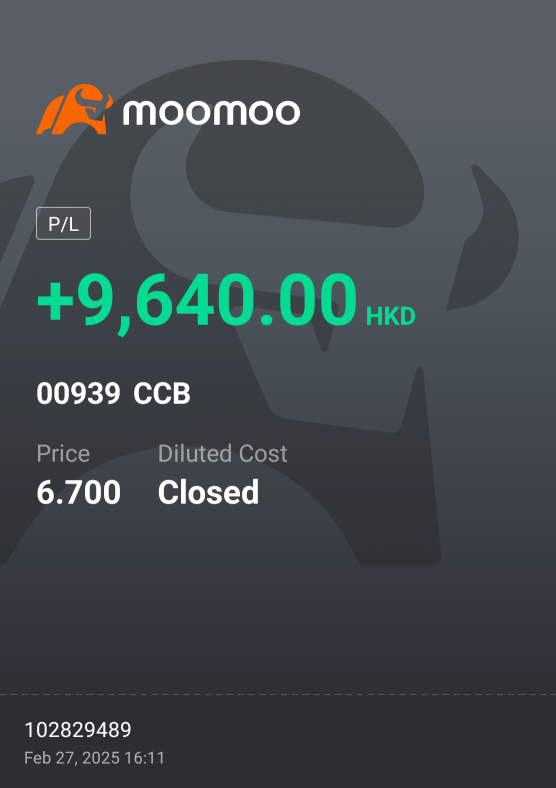

杭品生活科技(01682)は合計90万株のChina Construction Bank Corporationの株式を売却します

杭品生活科技(01682)は発表を行い、2025年4月7日に、売主は会社の間接全額出資子会社である...

杭品生活科技(01682.HK)は合計90万株の中国建設銀行股份を売却します

格隆汇4月7日丨杭品生活科技(01682.HK)の発表によると、2025年4月7日に、売却者は、会社の間接全資産子会社であり、公開マーケットで総額約574.2万香港ドル(取引コストを除く)で、1株あたり約6.38香港ドルの平均価格で合計90万株の中国建設銀行株を販売します。この売却の完了後、グループは90万株の中国建設銀行株を保有します。

人気テーマ株速報:高配当大幅安 中国海洋石油などが注目=香港株

4月7日現在、香港株人気テーマの$高配当(LIST1344.HK)$は大幅安。値上げ銘柄数は2、値下げ銘柄数は38だった。$中国海洋石油(00883.HK)$は一時15.4%下落。 足元の株価は15.29%安の15.62香港ドルとなり、売買代金は76.88億香港ドルだった。 $中国銀行(03988.HK)$は一時9.95%下落。 足元の株価は9.74%安の4.17香港ドルとなり、売