美股期權個股詳情

AMZN250404P160000

- 0.01

- 0.000.00%

延時15分鐘行情收盤價 04/04 16:00 (美東)

0.00最高價0.00最低價

0.00今開0.01昨收0張成交量3150張未平倉合約數160.00行權價0.00成交額1701.05%引伸波幅7.31%溢價2025/04/04到期日0.00内在价值100合約乘數-13天距到期日0.01時間價值100合約規模美式期權類型-0.0063Delta0.0037Gamma17261.00槓桿倍數-37.4609Theta0.0000Rho-109.17有效槓桿0.0001Vega

亞馬遜股票討論

登錄發表評論

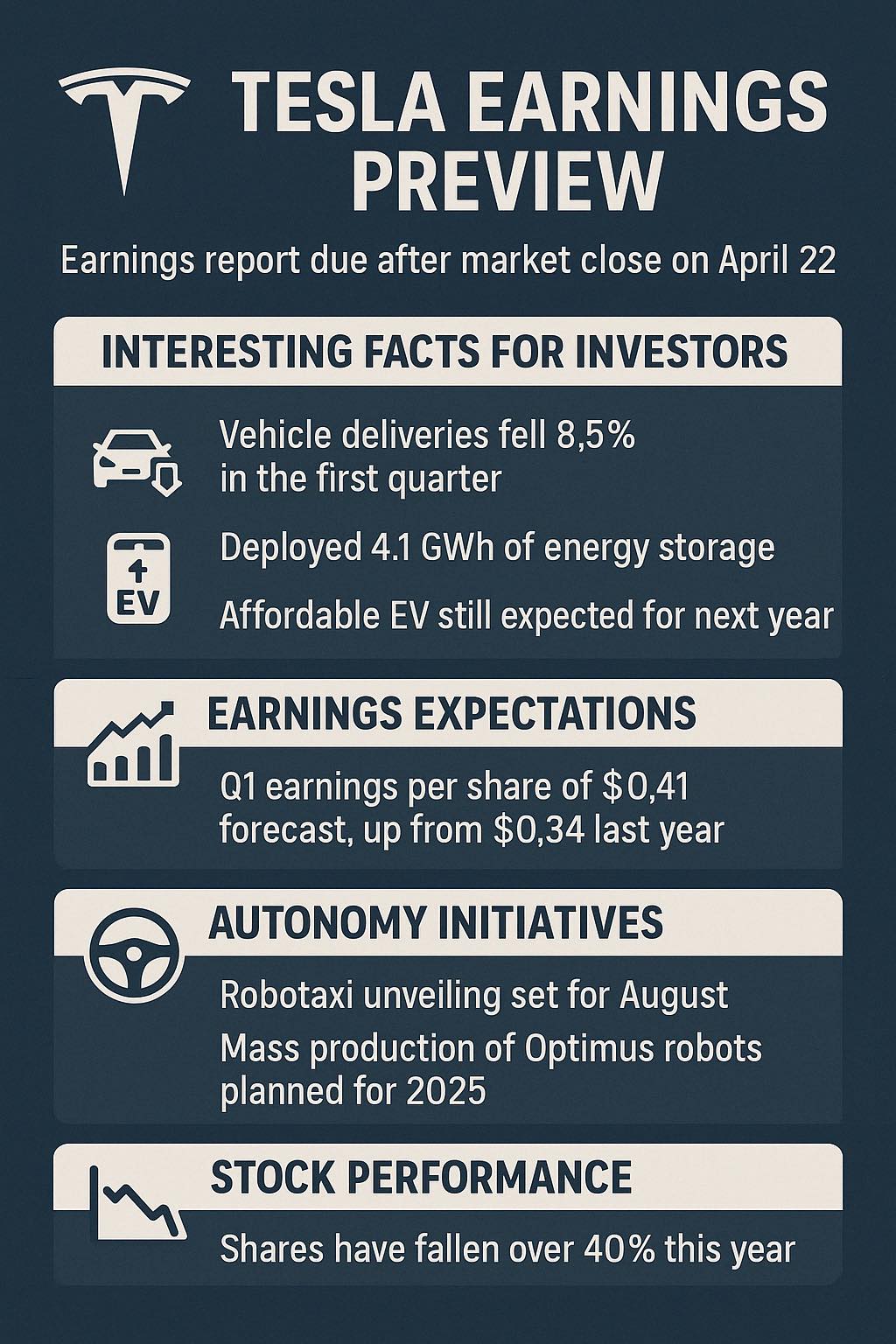

標記你的日曆。特斯拉計劃在2025年4月22日(星期二)市場收盤後發佈其2025年第一季度每股收益。隨後將在東部時間下午5:30(新加坡時間4月23日凌晨5:30)進行直播網絡研討會和問答環節。

關注的關鍵指標

• 交付: 特斯拉在第一季度交付了336,681輛車輛, 同比下降13%, 這歸因於所有工廠的Model Y生產線變更。

• 能源儲存: 部署了10.4 GWh 關於能源存儲產品,顯示出持續增長...

關注的關鍵指標

• 交付: 特斯拉在第一季度交付了336,681輛車輛, 同比下降13%, 這歸因於所有工廠的Model Y生產線變更。

• 能源儲存: 部署了10.4 GWh 關於能源存儲產品,顯示出持續增長...

已翻譯

+1

9

11

已翻譯

1

$亞馬遜 (AMZN.US)$ 特朗普總統表示,他不願意繼續加徵對中國的關稅,因爲這可能會阻礙兩國之間的交易,並堅持認爲北京已經多次主動尋求達成協議。

已翻譯

$亞馬遜 (AMZN.US)$ 買入100股,173。試試運氣

已翻譯

2

2

4月17日市場回顧 – 假期風暴前的平靜?輪動加劇,但科技股依然受壓

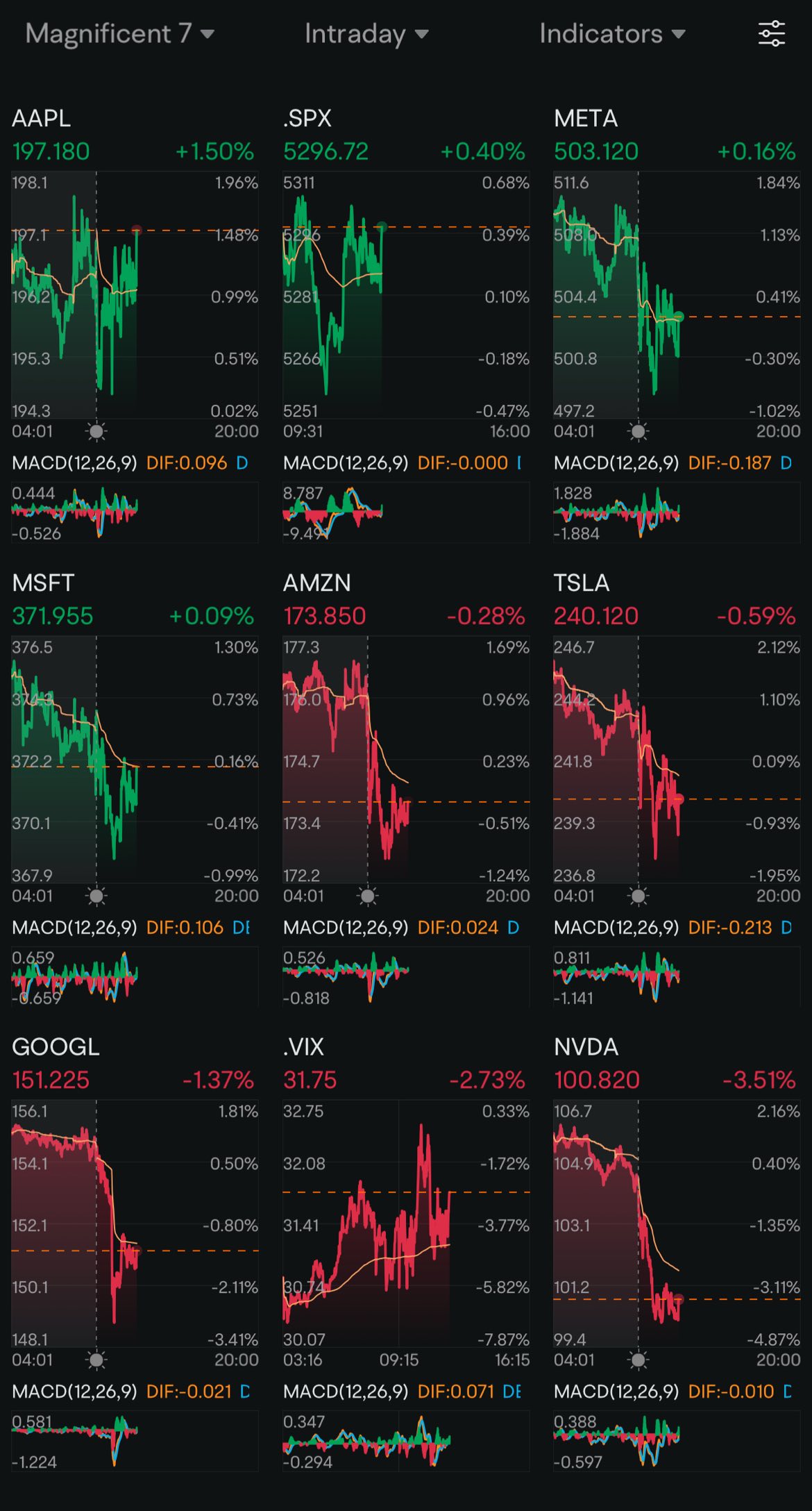

市場在週中交易中進入 輕微積極的基調,因爲 S&P 500 收盤上漲 +0.40%,由以下強勢股帶動 蘋果和微軟,而 半導體和像NVDA和TSLA這樣高波動性的股票繼續下滑.

今天的贏家:

• 蘋果公司 $蘋果 (AAPL.US)$ : +1.50% — 作爲一種防禦性科技投資,上漲回升至$197以上

• 微軟 $微軟 (MSFT.US)$ : +0.0...

市場在週中交易中進入 輕微積極的基調,因爲 S&P 500 收盤上漲 +0.40%,由以下強勢股帶動 蘋果和微軟,而 半導體和像NVDA和TSLA這樣高波動性的股票繼續下滑.

今天的贏家:

• 蘋果公司 $蘋果 (AAPL.US)$ : +1.50% — 作爲一種防禦性科技投資,上漲回升至$197以上

• 微軟 $微軟 (MSFT.US)$ : +0.0...

已翻譯

20

1

具有複製大型企業如成功的小型和中型公司 $蘋果 (AAPL.US)$ , $亞馬遜 (AMZN.US)$ , $英偉達 (NVDA.US)$, $谷歌-A (GOOGL.US)$, $Meta Platforms (META.US)$, $微軟 (MSFT.US)$ 和 $特斯拉 (TSLA.US)$ 通常在高增長行業中運營,如雲計算服務商、人工智能、新能源車和清潔能源。

例如,像 $Zscaler (ZS.US)$ 和 $Datadog (DDOG.US)$ 是領先...

例如,像 $Zscaler (ZS.US)$ 和 $Datadog (DDOG.US)$ 是領先...

已翻譯

1

$AMZN 250523 200.00C$ 如果它沒有突破阻力位並進一步下跌, 這是一個很好的入場點,下一個更好的入場點在15X。

已翻譯

2

1

$亞馬遜 (AMZN.US)$ 爲什麼今天市場又這麼弱?我們想什麼時候恢復?

已翻譯

1

$亞馬遜 (AMZN.US)$ 推動它……到月球 🚀🚀

已翻譯

$亞馬遜 (AMZN.US)$ 我會大量做空這家公司,未來關稅問題。看跌130元以上都是能做空

已翻譯

2

暫無評論

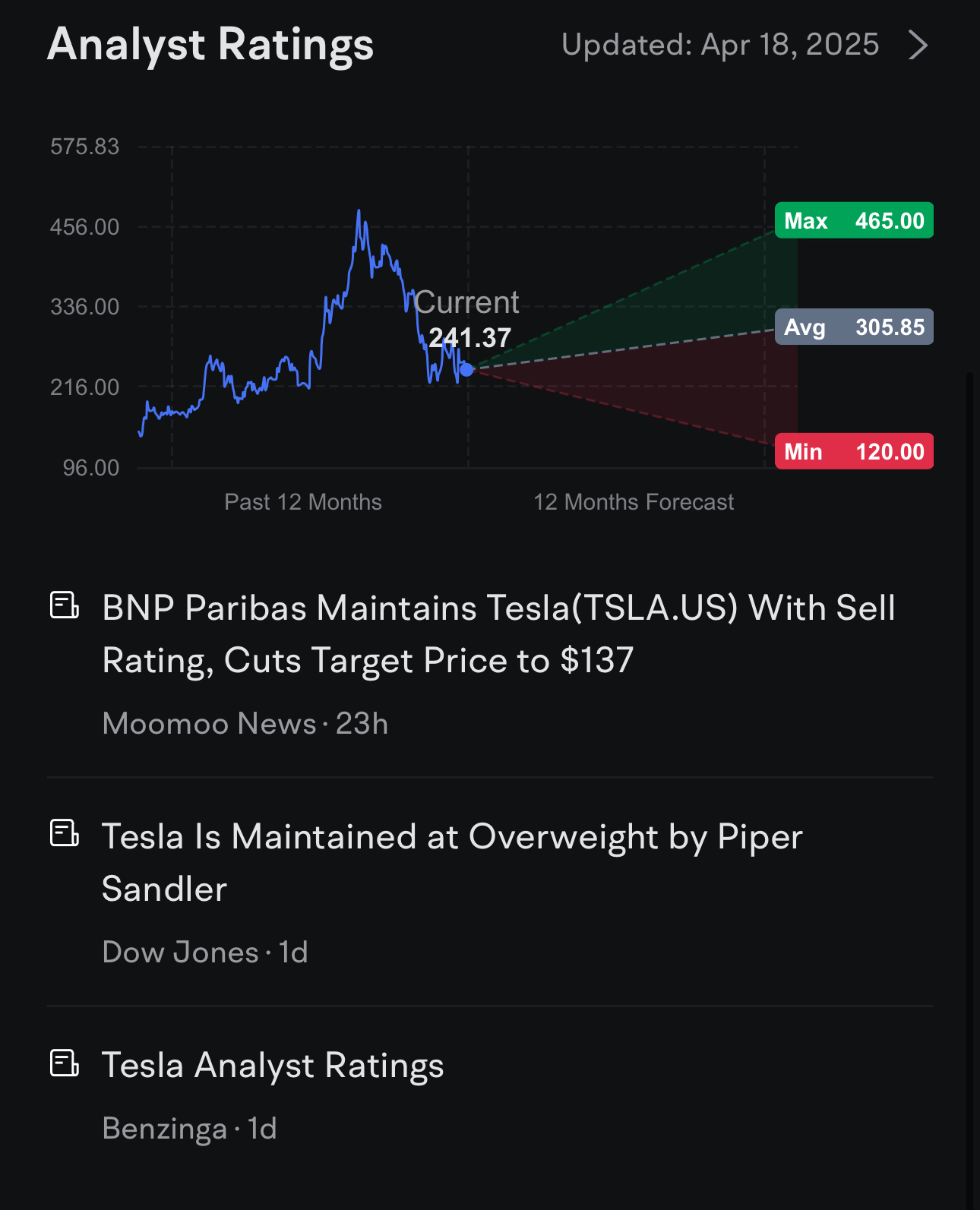

Handiyanan : 隨着特斯拉的汽車交付量同比下降13%,該公司將如何說服投資者相信新的可負擔電動車可以從2026年開始扭轉這一趨勢?這將對利潤率產生什麼影響?

Keiith : 特斯拉的溢價估值指標與同行相比似乎很高。如果機器人出租車服務和Optimus機器人沒有達到預期,股價可能會調整多少?

COCO 2024 : 自動駕駛、儲能、機器人等關鍵非汽車業務

自動駕駛、能源儲存、機器人和其他關鍵非汽車業務

在自動駕駛(FSD)方面:特斯拉將完全自動駕駛軟件(FSD)視爲未來增長的重要引擎之一,一季度,FSD Beta在化美等地繼續向更多車主開放,公司通過訂閱模式獲得經常性軟件營業收入,據報道,馬斯克仍在業績中強調了最終「無人駕駛車輛無監督自動駕駛功能」的路線圖,並表示預計今年晚些時候將在美國部分地區啓動沒有安全員的機器人服務試運營。這意味着如果監管允許,特斯拉可能率先在限定區域實現真正無人駕駛的出行服務,將FSD商業化推向新階段。

在自動駕駛(FSD)方面:特斯拉將完全自動駕駛軟件(FSD)視爲未來增長的重要引擎之一。第一季度,FSD Beta在化美等地繼續向更多車主開放。公司通過訂閱模式獲得經常性軟件營業收入。根據報道,馬斯克仍在業績中強調了最終"無人駕駛車輛無監督自動駕駛功能"的路線圖,並表示預計今年晚些時候將在美國部分地區啓動沒有安全員的Roboty服務試運營。這意味着如果監管允許,特斯拉可能率先在限定區域實現真正無人駕駛的出行服務,將FSD商業化推向新階段。

2025年第一季度:擴大FSD Beta(訂閱營業收入)

2025年中:推出Robotaxi(在美國部分地區試點)

特斯拉FSD和Robotaxi商業化路線圖(2025)

2025年晚些時候:擴大FSD(無需人類駕駛,監管批准)

儘管完全自動駕駛技術尚未成熟,FSD軟件貢獻了絕大部分利潤。因此任何有關dtax計劃的消息,都可能極大改變市場對特斯拉的評價。目前業內關注的問題包括: 已購車輛的FSD硬件升級路徑、與其他車企在自動駕駛技術上的合作或授權可能,以及馬斯克此前承諾的機器人出租車專用車型進展等。總體而言,自動駕駛業務雖短期營業收入佔比不高,但訂閱用戶基礎在擴大,FSD收入(包括一次性合併和訂閱費)有望在業績中保持同比增長趨勢。投資者將留意公司是否披露FSD裝車率或訂閱數等因子,以及對完全自動駕駛L4/L5落地時間表的更新。

儘管完全無人駕駛技術尚未開發,FSD軟件貢獻了絕大部分利潤。因此,任何有關dtax計劃的消息可能極大改變市場對特斯拉的評估。目前業內關注的問題包括:已購車輛的FSD硬件升級路徑、與其他汽車製造商在自動駕駛技術上的合作或授權的可能性,以及馬斯克之前承諾的機器人出租車專用車型的進展。總體而言,儘管自動駕駛業務在短期營業收入中所佔比例不高,但訂閱用戶基礎正在擴大,FSD收入(包括一次性合併和訂閱費)預計在業績中將保持同比增長的趨勢。投資者將關注公司是否披露FSD裝機率或訂閱數等指標,以及完全無人駕駛L4/L5實施時間表的更新。

能夠釋放,特斯拉本季度儲能產品交付量達10.4 GWh,再次刷新歷史紀錄,這一數字相比5 Gn增長了約159%,實現倍式躍升。交付的儲能產品主要是以eal系統。

特斯拉本季度儲能產品交付量達10.4 GWh,再次刷新歷史紀錄。這個數字相比5 Gn增長了約159%,實現了翻倍。交付的儲能產品主要是eal系統。

高速增長的背後,是公司在2024年下半年上海儲能工廠的施工順利,使得產能供應大幅提升。據公司指引,2025年特斯拉儲能業務目標是同比再增長50%以上。在Q4業績中,能源發電和存儲業務營業收入已同比大增67%,利率轉正並快速提升。預計Q1能源板塊營業收入將繼續大幅增長,對整體業績的貢獻提高。從市場需求看,全球範圍內電網級儲能訂單供不應求。特斯拉甚至計劃增加更多儲能產能(例如可能的EGP廠)。除了硬件銷售,特斯拉還通過軟件源管理參與能源市場交易,創造額外收益。

高速增長的背後,是公司在2024年下半年上海儲能工廠的順利施工,這極大地提高了生產能力供應。根據公司的指引,特斯拉在2025年的儲能業務目標是同比增長50%以上。在Q4業績中,能源發電和存儲業務的營業收入同比大增67%,利率由負轉正並快速提升。預計Q1能源板塊的營業收入將繼續大幅增長,對整體業績的貢獻也將提高。從市場需求的角度來看,全球電網級儲能訂單供不應求。特斯拉甚至計劃新增更多儲能產能(例如在歐洲的EGP工廠)。除了硬件銷售,特斯拉還通過軟件源管理參與能源市場交易,以創造額外收入。

總的來說,能源業務正成爲特斯拉新的增長引擎;本季度儲能營業收入佔總營業收入比重已堅挺提升至兩位數百分比,爲緩解汽車業務波動提供了支持。

總的來說,能源業務正成爲特斯拉新的增長引擎;本季度,能源營業收入佔總營業收入的比重增加到兩位數,爲緩解汽車業務波動提供了支持。

COCO 2024 : 自動駕駛、儲能、機器人等關鍵非汽車業務

自動駕駛、能源儲存、機器人和其他關鍵非汽車業務

CaptainBoi Keiith : 50% 的概率。特斯拉會繼續降低價格,因爲他們無法足夠快地賣出。

查看更多評論...