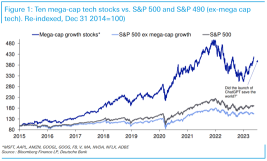

木曜日、バリュー株とグロース株の間の比率が、2022年1月末以来見たことのない水準まで低下し、バリュー志向の企業のグロース志向企業に対する低下率が拡大していることを示しました$Ishares Russell 1000 Value Etf (IWD.US)$バリュー株相対グロース株の相対的な強さを測定するゲージは、2022年には33%まで上昇しましたが、Fedの積極的な利上げ政策がグロース技術株の売りを誘発させる一方で、エネルギー株の目覚ましい業績で市場のバリューセグメントが支援されたため、成長株に対するバリュー株の相対的な利益はすべて失われています$Ishares Russell 1000 Growth ETF (IWF.US)$バリュー株は、2022年以来グロース株に対する相対的利益のほとんどを失っていますが、リーマン・ブラザーズの破綻時の2008年9月の高値に比べて、IWD/IWF比率は依然として60%以上安い水準で取引されています グロース株が2022年に大幅に上昇したことは、バリュー株の不振を引き起こす主要な要因の1つでした

。当時の私はまったく先見の明がありませんでした

。当時の私はまったく先見の明がありませんでした

102321505 : 記事に小さな誤りがあります... 市場が10%下落することは「修正」と呼ばれ、「技術的なリセッション」とは呼ばれません。

後者は、四半期のGDPがマイナスであることを伴い、市場の動きの大きさとは必ずしも相関関係があるわけではありません。

Cui Nyonya Kueh : すぐにはクラッシュしそうにないようです

Shark Chaperone 102321505 :![[undefined]](https://static.moomoo.com/nnq/emoji/static/image/default/default-black.png?imageMogr2/thumbnail/36x36 "undefined")

Cui Nyonya Kueh : 林先生、来週の火曜日の利回り曲線の比較を更新していただけますか? 前のものは2025年1月に作成されたものでした。ありがとうございます

BuyLowSellHighTrader : それは「安く買う修正」と呼ばれています

もっとコメントを見る...