アプリをダウンロード

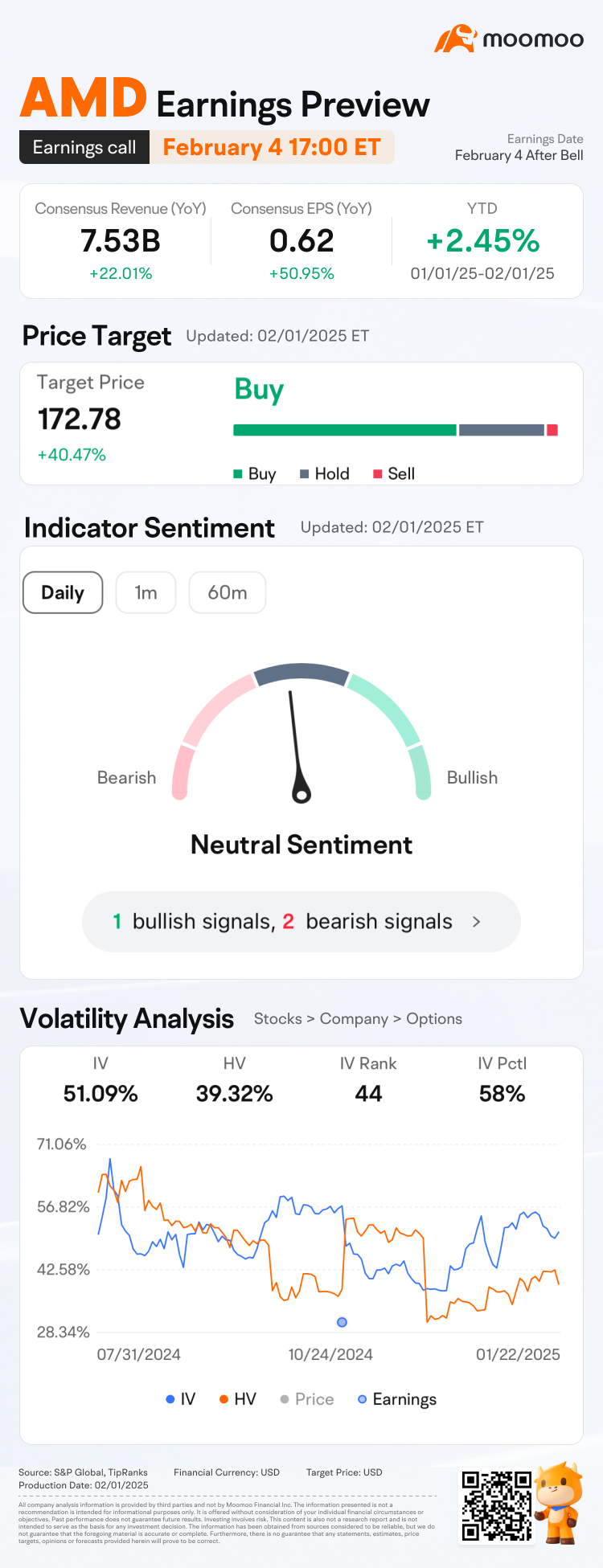

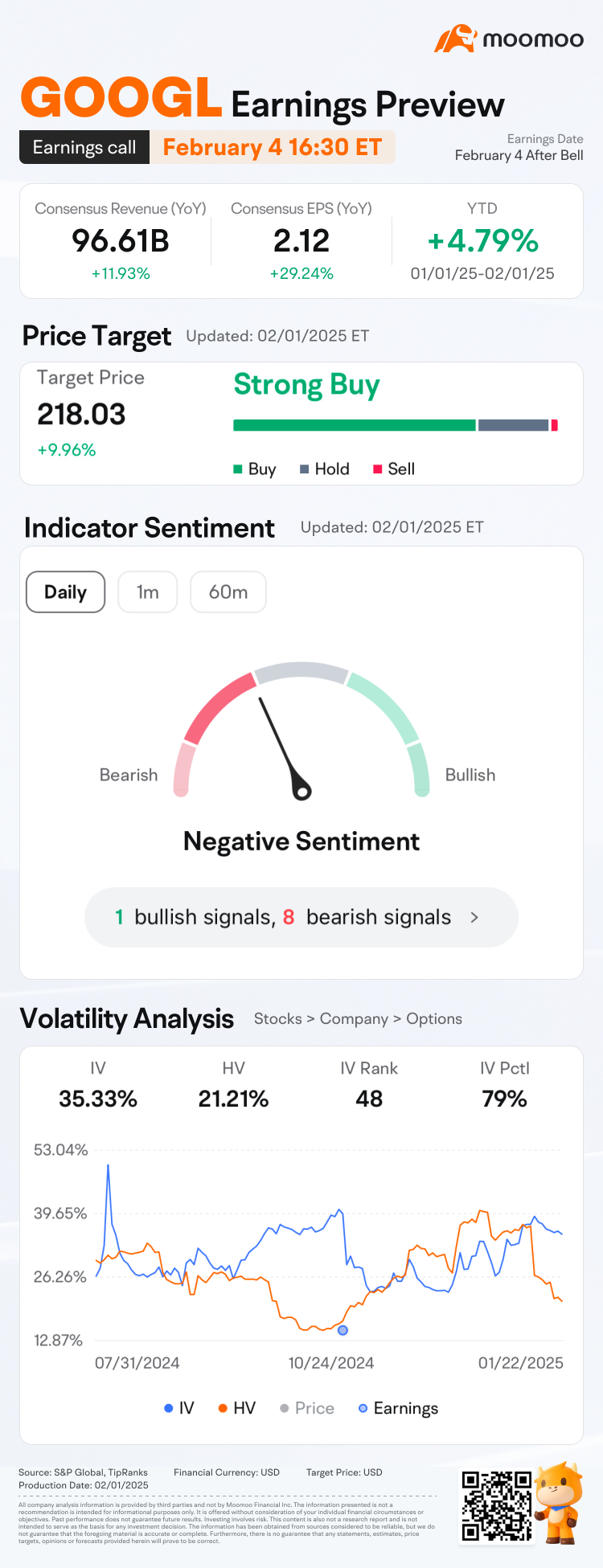

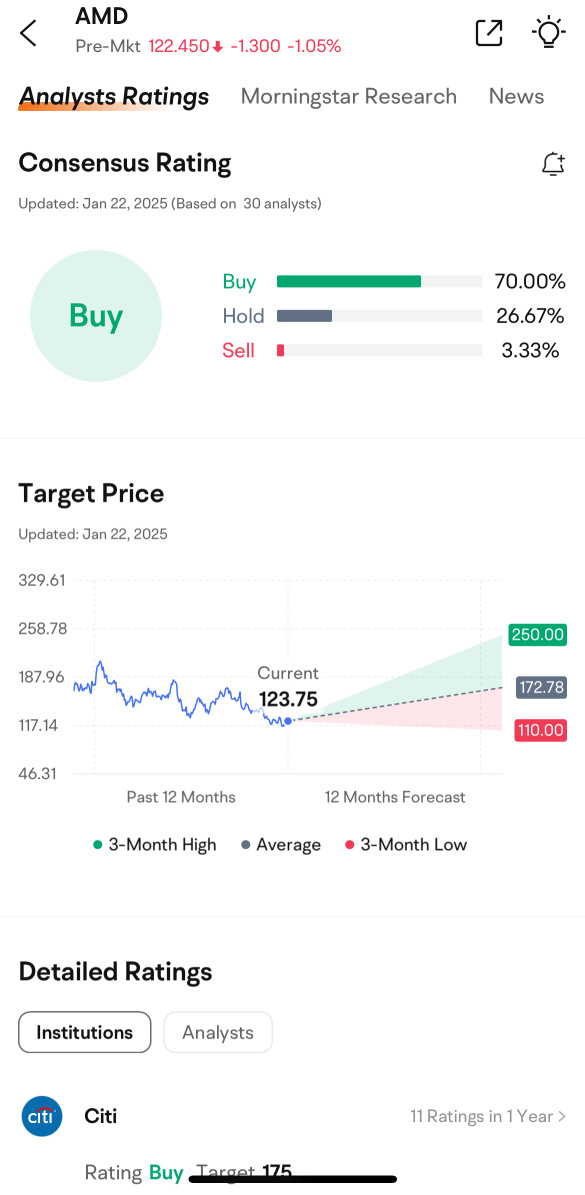

Lucas Cheah : 1. $アドバンスト・マイクロ・デバイシズ (AMD.US)$主要な売上高の推進要因a) 人工知能とIDC関連の成長• AMDのInstinct MI300X GPUは、エヌビディアのH100 AIチップと直接競合しており、初期の採用が強いです。• 例えば、マイクロソフトとメタは、AMDのAIチップを自社のクラウドおよび人工知能プラットフォームで使用することに関心を示しています。• 影響:人工知能主導の需要は、AMDが高性能コンピューティングセグメントで市場シェアを獲得し、IDC関連の売上高で二桁の成長に貢献する可能性があります。b) IDC関連およびクラウドコンピューティング• AMDのEPYCサーバープロセッサは、アマゾンドットコムAWS、グーグルクラウド、マイクロソフトアジュールのようなクラウドサービスプロバイダーの間で引き続き支持を得ています。• 例えば、最新のEPYCジェノアおよびベルガモプロセッサは効率が向上しており、AMDはインテルのXeonチップよりも好まれる選択肢となっています。• 影響:クラウドコンピューティングの急成長は、継続的な売上高の拡大を促進します。c) ゲームおよび消費関連GPU• 2023年にゲーム用GPUの需要が低下した一方で、RDNA 3 GPUの発売とソニー(プレイステーション)およびマイクロソフト(Xbox)との提携は、安定した売上高を提供しています。• 例えば、AMDはゲーム用コンソール向けのチップを供給しており、コンソールサイクルが成熟するにつれて需要が増加すると予想されています。d) 組込みおよび自動車用チップ• AMDのXilinx買収は、組み込みコンピューティングと自動車の人工知能における存在感を拡大しました。• 例えば、自動車の人工知能に関するパートナーシップは、AMDが自動運転チップの高まる需要に応えるのに役立つ可能性があります。課題とリスク• エヌビディアの支配: エヌビディアは依然としてAIチップではリーダーであり、AMDはそのMI300X GPUが効果的に競争できることを証明しなければなりません。• マクロ経済の逆風:PC及びゲーム用チップの需要の減速は全体の収益に影響を与える可能性があります。• 製造業への依存:AMDはチップ製造のためにTSMCに依存しており、潜在的なサプライチェーンリスクが考えられます。見通しAMDの人工知能事業とデータセンター事業は強い成長を見込んでおり、人工知能の採用が収益拡大の最大の原動力となります。エヌビディアやインテルからの競争は依然として課題ですが、AMDの人工知能及びクラウドコンピューティングの進展により、堅実な長期成長を達成できると考えられています。2. $アルファベット クラスA (GOOGL.US)$主要な売上高の推進要因a) デジタル広告の支配• アルファベットは、Google検索、YouTube広告、ディスプレイネットワークを通じて、収益の大部分をデジタル広告から得ています。• 例えば、2024年第3四半期には、広告売上高が前年同期比で11%増加し、YouTube Shortsの収益化と人工知能による広告ターゲティングが推進要因となっています。• 影響:特にeコマースや動画コンテンツにおけるデジタル広告支出の増加は、アルファベットの収益ストリームに利益をもたらします。b) YouTube成長• YouTubeは、TikTokやネットフリックスと競い合いながら、主要な動画プラットフォームとして成長し続けています。• 例えば、YouTubeショーツ(短編動画)は月間で20億以上のユーザー数を抱えており、アルファベットは広告の収益化モデルを改善しています。• 影響:YouTubeプレミアムの登録者数からのエンゲージメントの増加と広告収益がアルファベットの長期的な利益の可能性を強化しています。c) Googleクラウドの拡張• Google Cloudはアルファベットの最も急成長しているセグメントで、AWSやマイクロソフトアジュールと競っています。• 例えば、2024年第3四半期ではGoogle Cloudの売上高が前年同期比23%成長し、企業向け人工知能の普及が需要を後押ししています。• 影響:バーテックスAIやデュエットAIのような人工知能搭載のツールが企業顧客を惹きつけており、クラウドの長期的な売上高を押し上げています。d) 人工知能と生成的検索• グーグルは検索、Gmail、Docsに人工知能を統合し、人工知能を活用した機能向上を提供しています。• 例えば、Bard(グーグルの人工知能アシスタント)は、オープンAIのChatGPT関連と競争しており、アルファベットの人工知能への野心を示しています。• 影響: 人工知能駆動の検索機能は広告収入を増加させる可能性があるが、クリック単価(CPC)率にも影響を与える可能性がある。課題とリスク• 規制の厳格化: アルファベットは、米国およびEUで複数の独占禁止訴訟に直面しており、これが罰金やビジネスモデルの変更につながる可能性がある。• 人工知能の検索収益への影響:人工知能を活用した検索が従来の広告クリックを減少させることで、アルファベットのコアビジネスモデルを脅かす可能性があります。• クラウド競争:グーグルクラウドはAWSやマイクロソフトアジュールに遅れをとっており、市場シェアを獲得するためには積極的な拡張が必要です。見通しアルファベットの人工知能とクラウドへの投資は、長期的な売上高の成長を見込んでいます。規制リスクや人工知能検索の変化が課題をもたらす一方で、強力なデジタル広告のパフォーマンスとYouTubeのエンゲージメントが安定した収益源を提供します。人工知能を活用したエンタープライズソリューションへの移行もアルファベットの財務見通しを強化しています。結論として、両社は人工知能の採用から恩恵を受けることが期待されており、AMDはハードウェア(AIチップ)で優れ、アルファベットは人工知能ソフトウェアとデジタル広告でリードしています。AMDは高い上昇余地を持っていますが、アルファベットの多様なビジネスモデルはより大きな安定性とキャッシュフローを提供します。

104712493 : AMDとGoogleの収益の見通しは、異なるビジネスモデルを持つため、異なる要因に影響を受けますが、どちらも前進のために重要なチャレンジと機会に直面しています。AMD:

Buy n Die Together❤ :

ShashaS : ありがとう

Airbags : 良い情報ありがとう

Jamesbond0007 : 3ドルお願いします

Jamesbond0007 : 2.6で立ち往生しています

Bull X Bear スレ主 : 人工知能は業種として主に「トランプ関税を回避できる」ものの、地政学的または取引に関連するリスクから完全には免疫ではありません。以下に詳細を示します:なぜ人工知能が主に関税を回避できるのか:1. ソフトウェアの支配:人工知能の核心的な価値はソフトウェア、アルゴリズム、データ分析にあり、これらは従来の輸入関税の対象とならないデジタル商品です。2. クラウドとデジタルインフラ:人工知能サービスはますますクラウドプラットフォーム(AWS、Azure、Google Cloudなど)上でホストされており、物理的な取引障壁から免疫があります。3. グローバルな人材と研究:人工知能企業は地政学的な混乱を避けるために、研究開発チームを世界中に分散させることができます。関税の潜在的脆弱性:1. ハードウェア依存:人工知能アプリケーションは、GPU、半導体、センサーなどの専門的なハードウェアに依存することが多い。特に中国からの部品に対する関税は、人工知能企業のコスト構造に影響を与える可能性がある。例:• エヌビディア (NVDA) とインテル (INTC) は、半導体関税のためにサプライチェーンリスクに直面している。2. ロボット工学とIoTデバイス:人工知能を搭載したハードウェア製品、例えばロボット工学やsmart homeデバイスは、物理的な輸入を伴うため、関税の影響を受けやすい。3. サプライチェーンの複雑性:人工知能駆動の自律走行車両やロボティクスを開発している企業(テスラやナウティカスロボティクスなど)は、センサー、チップ、機械部品に対する関税の影響を受ける可能性がある。4. 地政学的リスク:中国への先進的なチップに関する輸出制限は、AI企業が重要市場で成長するのを制限する可能性があります。AIのソフトウェア中心の性質は関税に対して比較的耐性があるものの、AIアプリケーションにハードウェアを重視する企業は課題に直面する可能性があります。ソフトウェアとクラウドベースのサービスに専念するAI企業は、取引の緊張を乗り越えるためのより良いポジションにあります。

StockTrooper : 215 -220目標

まだコメントはありません

Lucas Cheah : 1. $アドバンスト・マイクロ・デバイシズ (AMD.US)$

主要な売上高の推進要因

a) 人工知能とIDC関連の成長

• AMDのInstinct MI300X GPUは、エヌビディアのH100 AIチップと直接競合しており、初期の採用が強いです。

• 例えば、マイクロソフトとメタは、AMDのAIチップを自社のクラウドおよび人工知能プラットフォームで使用することに関心を示しています。

• 影響:人工知能主導の需要は、AMDが高性能コンピューティングセグメントで市場シェアを獲得し、IDC関連の売上高で二桁の成長に貢献する可能性があります。

b) IDC関連およびクラウドコンピューティング

• AMDのEPYCサーバープロセッサは、アマゾンドットコムAWS、グーグルクラウド、マイクロソフトアジュールのようなクラウドサービスプロバイダーの間で引き続き支持を得ています。

• 例えば、最新のEPYCジェノアおよびベルガモプロセッサは効率が向上しており、AMDはインテルのXeonチップよりも好まれる選択肢となっています。

• 影響:クラウドコンピューティングの急成長は、継続的な売上高の拡大を促進します。

c) ゲームおよび消費関連GPU

• 2023年にゲーム用GPUの需要が低下した一方で、RDNA 3 GPUの発売とソニー(プレイステーション)およびマイクロソフト(Xbox)との提携は、安定した売上高を提供しています。

• 例えば、AMDはゲーム用コンソール向けのチップを供給しており、コンソールサイクルが成熟するにつれて需要が増加すると予想されています。

d) 組込みおよび自動車用チップ

• AMDのXilinx買収は、組み込みコンピューティングと自動車の人工知能における存在感を拡大しました。

• 例えば、自動車の人工知能に関するパートナーシップは、AMDが自動運転チップの高まる需要に応えるのに役立つ可能性があります。

課題とリスク

• エヌビディアの支配: エヌビディアは依然としてAIチップではリーダーであり、AMDはそのMI300X GPUが効果的に競争できることを証明しなければなりません。

• マクロ経済の逆風:PC及びゲーム用チップの需要の減速は全体の収益に影響を与える可能性があります。

• 製造業への依存:AMDはチップ製造のためにTSMCに依存しており、潜在的なサプライチェーンリスクが考えられます。

見通し

AMDの人工知能事業とデータセンター事業は強い成長を見込んでおり、人工知能の採用が収益拡大の最大の原動力となります。エヌビディアやインテルからの競争は依然として課題ですが、AMDの人工知能及びクラウドコンピューティングの進展により、堅実な長期成長を達成できると考えられています。

2. $アルファベット クラスA (GOOGL.US)$

主要な売上高の推進要因

a) デジタル広告の支配

• アルファベットは、Google検索、YouTube広告、ディスプレイネットワークを通じて、収益の大部分をデジタル広告から得ています。

• 例えば、2024年第3四半期には、広告売上高が前年同期比で11%増加し、YouTube Shortsの収益化と人工知能による広告ターゲティングが推進要因となっています。

• 影響:特にeコマースや動画コンテンツにおけるデジタル広告支出の増加は、アルファベットの収益ストリームに利益をもたらします。

b) YouTube成長

• YouTubeは、TikTokやネットフリックスと競い合いながら、主要な動画プラットフォームとして成長し続けています。

• 例えば、YouTubeショーツ(短編動画)は月間で20億以上のユーザー数を抱えており、アルファベットは広告の収益化モデルを改善しています。

• 影響:YouTubeプレミアムの登録者数からのエンゲージメントの増加と広告収益がアルファベットの長期的な利益の可能性を強化しています。

c) Googleクラウドの拡張

• Google Cloudはアルファベットの最も急成長しているセグメントで、AWSやマイクロソフトアジュールと競っています。

• 例えば、2024年第3四半期ではGoogle Cloudの売上高が前年同期比23%成長し、企業向け人工知能の普及が需要を後押ししています。

• 影響:バーテックスAIやデュエットAIのような人工知能搭載のツールが企業顧客を惹きつけており、クラウドの長期的な売上高を押し上げています。

d) 人工知能と生成的検索

• グーグルは検索、Gmail、Docsに人工知能を統合し、人工知能を活用した機能向上を提供しています。

• 例えば、Bard(グーグルの人工知能アシスタント)は、オープンAIのChatGPT関連と競争しており、アルファベットの人工知能への野心を示しています。

• 影響: 人工知能駆動の検索機能は広告収入を増加させる可能性があるが、クリック単価(CPC)率にも影響を与える可能性がある。

課題とリスク

• 規制の厳格化: アルファベットは、米国およびEUで複数の独占禁止訴訟に直面しており、これが罰金やビジネスモデルの変更につながる可能性がある。

• 人工知能の検索収益への影響:人工知能を活用した検索が従来の広告クリックを減少させることで、アルファベットのコアビジネスモデルを脅かす可能性があります。

• クラウド競争:グーグルクラウドはAWSやマイクロソフトアジュールに遅れをとっており、市場シェアを獲得するためには積極的な拡張が必要です。

見通し

アルファベットの人工知能とクラウドへの投資は、長期的な売上高の成長を見込んでいます。規制リスクや人工知能検索の変化が課題をもたらす一方で、強力なデジタル広告のパフォーマンスとYouTubeのエンゲージメントが安定した収益源を提供します。人工知能を活用したエンタープライズソリューションへの移行もアルファベットの財務見通しを強化しています。

結論として、両社は人工知能の採用から恩恵を受けることが期待されており、AMDはハードウェア(AIチップ)で優れ、アルファベットは人工知能ソフトウェアとデジタル広告でリードしています。AMDは高い上昇余地を持っていますが、アルファベットの多様なビジネスモデルはより大きな安定性とキャッシュフローを提供します。

104712493 : AMDとGoogleの収益の見通しは、異なるビジネスモデルを持つため、異なる要因に影響を受けますが、どちらも前進のために重要なチャレンジと機会に直面しています。

AMD: