⚫️这篇我们展开说说Leveraged/反向ETF的“隐形成本”之一,它就是‼️波动率衰减Volatility Decay‼️。

⚫️波动率衰减是指:Leveraged/反向ETF因每日复利再平衡,在波动市场中长期Profit偏离预期倍数的现象。

⚫️首先对于不是金融专业背景的Moo友,我们先弄明白一点,一个标的指数价格100,先涨10%再跌10%和先跌10%再涨10%,都不是回到100,而是99,这消失的1块,是数学上的复利损耗,它是理解波动率衰减的基础。

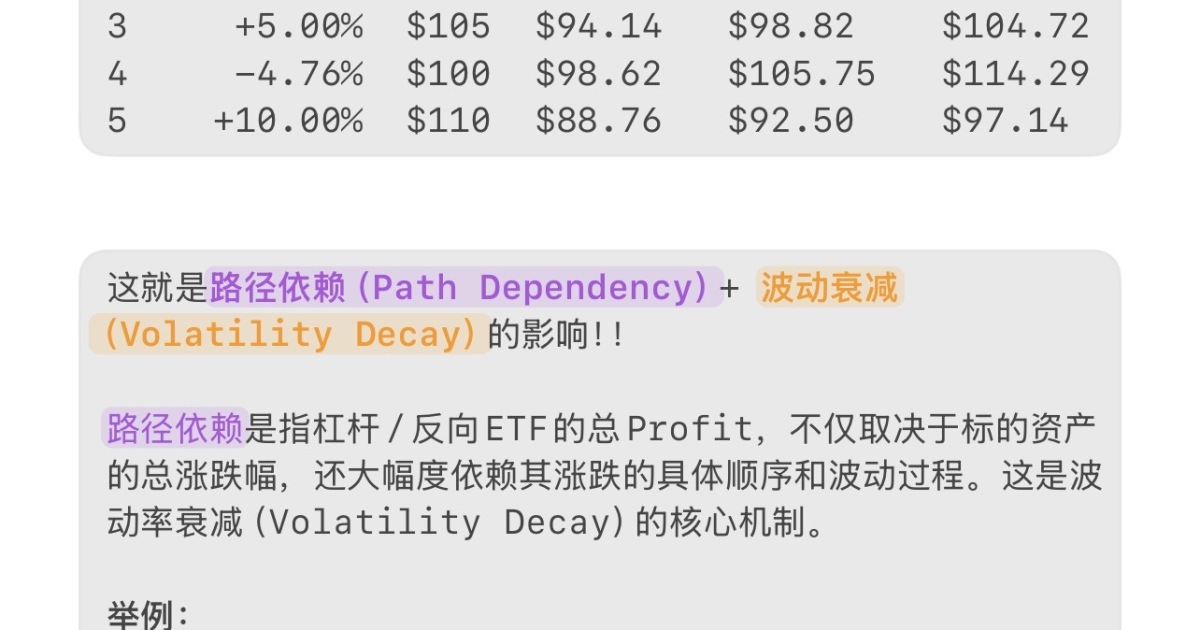

⚫️有了这个基础,我们来看图1里的两组数据,反应的就是Leveraged/反向ETF路径依赖(Path Dependency)+ 波动衰减(Volatility Decay)的影响⚠️

⚫️路径依赖是指Leveraged/反向ETF的总Profit,不仅取决于标的(比如VIX指数)总波动幅度,还很大程度依赖其⬆️⬇️的具体顺序和波动过程,这是波动率衰减(Volatility Decay)的核心机制。

举例:

路径A先+10%后-9.09%:-2x ETF 涨📈 16.36%

路径B先-9.09...