暂无内容

暂无数据

逐步抛弃Android,消息称亚马逊智能电视将用Vega OS取代

网易新闻22:01 (美东)

中国企业呈“朋友圈”式出海态势,亚马逊云科技升级“三横一纵”战略

钛媒体21:30 (美东)

今天的交易中,10只消费品类股票的鲸鱼活动

这个鲸鱼警报可以帮助交易者发现下一个重要的交易机会。鲸鱼是拥有大量资金的实体,我们在Benzinga跟踪他们的交易活动。

Benzinga13:35 (美东)

在三月份,S&P 500 消费者可选股票中最多和最少被做空的股票

Seeking Alpha12:04 (美东)

为什么根据分析师的说法,亚马逊公司(AMZN)是最佳的互联网零售股票之一。

Yahoo Finance04/18 11:36 (美东)

比较研究:亚马逊与广泛零售行业的行业竞争者

在快速变化和竞争激烈的业务环境中,进行彻底的公司分析对投资者和行业专家至关重要。本文将进行一项

Benzinga04/18 11:00 (美东)

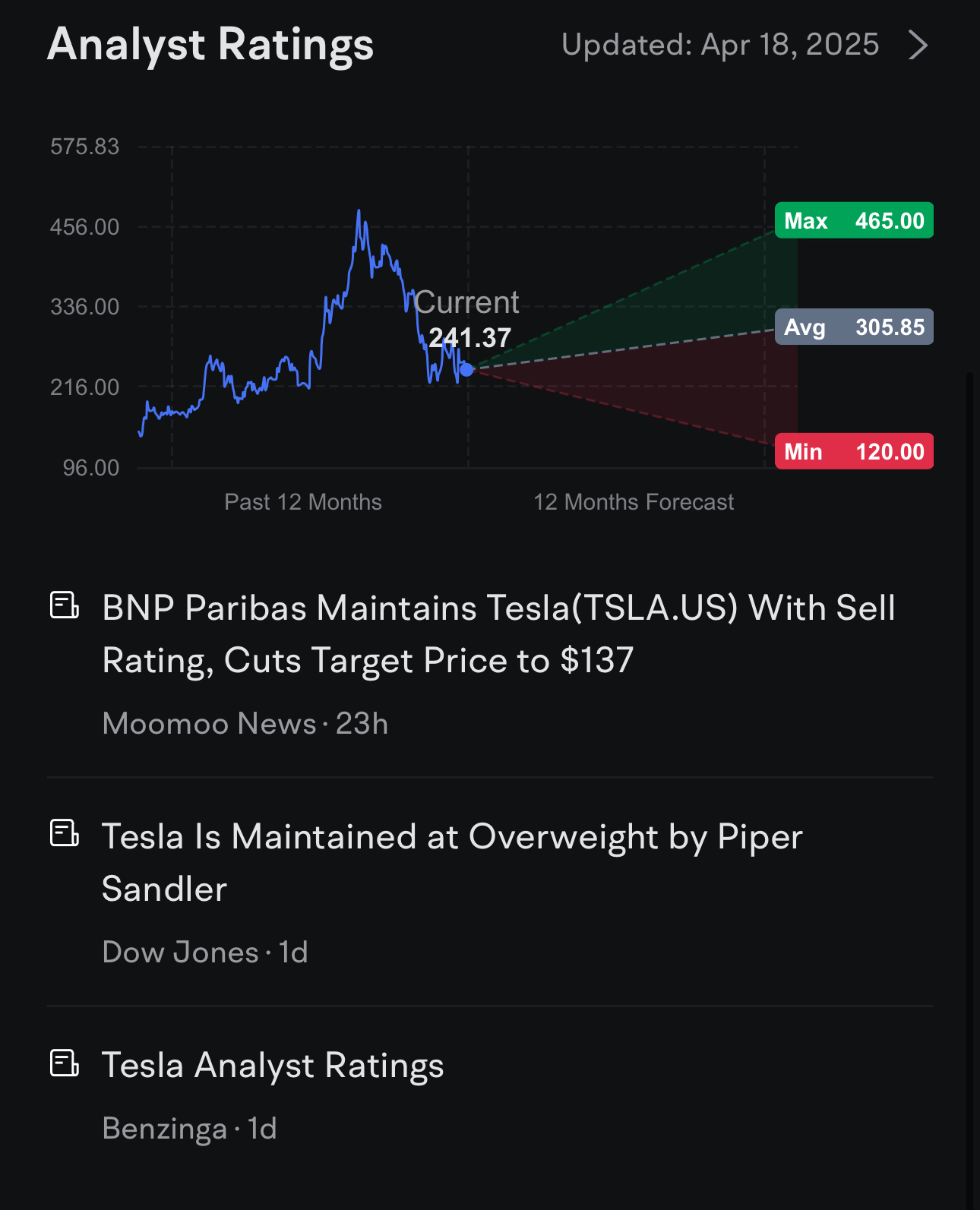

Handiyanan : 随着特斯拉的汽车交付同比下降13%,公司将如何说服投资者,新的经济型电动车能在2026年开始扭转这一趋势?这将对利润率产生何种影响?

Keiith : 特斯拉的溢价估值指标与同行相比似乎偏高。如果机器人出租车服务和Optimus机器人未能达到预期,股票价格可能会调整多少?

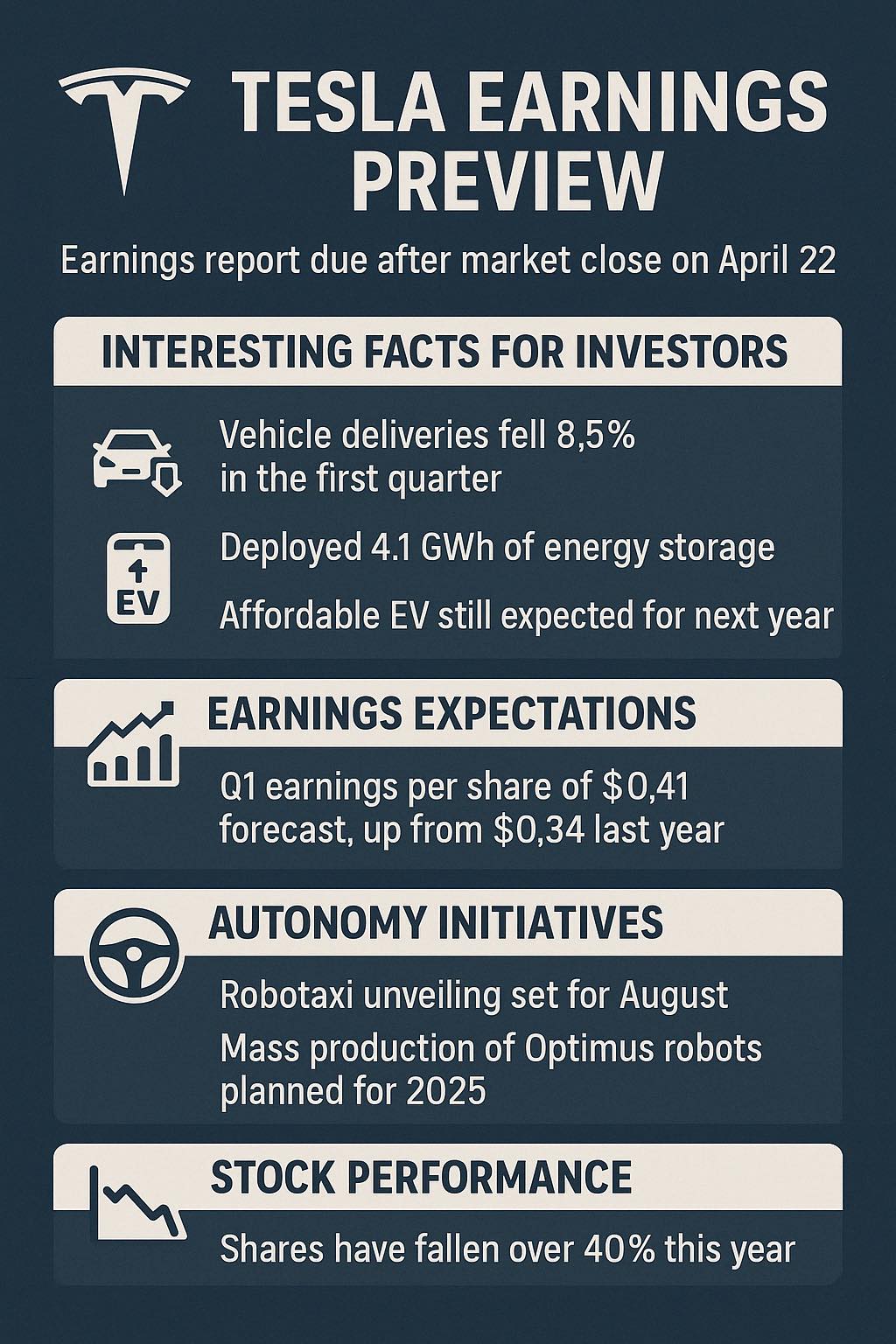

COCO 2024 : 自动驾驶、储能、机器人等关键非汽车业务自动驾驶、能源储存、机器人以及其他关键非汽车业务在自动驾驶(FSD)方面:特斯拉将完全自动驾驶软件(FSD)视为未来增长的重要引擎之一,一季度,FSD Beta在化美等地继续向更多车主开放,公司通过订阅模式获得经常性软件收入,据报道,马斯克仍在财报中强调了最终“解锁车辆无人监督自动驾驶功能”的路线图,并表示预计今年晚些时候将在美国部分地区启动没有安全员的Roboty服务试运营。这意味着如果监管允许,特斯拉可能率先在限定区域实现真正无人驾驶的出行服务,将FSD商业化推向新阶段。在自动驾驶(FSD)方面:特斯拉将完全自动驾驶软件(FSD)视为未来增长的重要引擎之一。一季度,FSD Beta继续在化美等地向更多车主开放。公司通过订阅模式获得经常性软件收入。 据报道,马斯克在财报中仍强调了最终“无人监督的自动驾驶功能”的路线图,并表示预计今年晚些时候将在美国部分地区启动没有安全员的Roboty服务试运营。这意味着,如果监管允许,特斯拉可能在限定区域实现真正的无人驾驶出行服务,将FSD商业化推向新阶段。2025年第一季度:扩展FSD Beta(订阅收入)2025年中:推出Robotaxi(在部分美国地区试点)特斯拉FSD和Robotaxi商业化路线图(2025)2025年晚些时候:扩展FSD(无需人类驾驶,监管批准)尽管完全无人驾驶科技尚未成型,华eSardle师出在其对特斯拉未来20年的盈利模型,FSD软件贡献了绝大部分利润。因此任何有关dtax划的消息,都可能极大改变市场对特斯拉的评价。目前业内关注的问题包括:已购车辆的FSD硬件升级路径、与其他车企在无人驾驶科技上的合作或授权可能,以及马斯克此前承诺的机器人出租车专用车型进展等。总体而言,自动驾驶业务虽短期营业收入占比不高,但订阅用户基础在扩大,FSD营业收入(包括一次性并级和订阅费)有望在财报中保持同比增长趋势。投资者将留意公司是否披露FSD装车率或订阅数等因子,以及对完全无人驾驶L4/L5落地时间表的更新。尽管完全无人驾驶科技尚未发展,FSD软件贡献了绝大部分利润。因此,任何关于dtax计划的消息可能会极大改变市场对特斯拉的评价。目前行业关注的问题包括:已购车辆的FSD硬件升级路径、与其他汽车制造商在无人驾驶科技上的合作或授权的可能性,以及马斯克之前承诺的机器出租车专用车型的进展。总体来说,尽管无人驾驶业务在短期营业收入中所占比例不高,订阅用户基础正在扩展,FSD营业收入(包括一次性合并和订阅费用)预计将在财务报告中保持同比增长趋势。投资者将关注公司是否披露FSD安装率或订阅数量等因子,以及对完全无人驾驶L4/L5实施的时间表更新。一能 释放,特斯拉本季度储能产品交付量达10.4 GWh,再次刷新历史记录,这一数字相比于5 Gn增长了约159%,实现倍式跃升。交付的储能产品主要是以部eal系统。特斯拉本季度储能产品交付量达10.4 GWh,再次刷新历史纪录。这一数字较5 Gn增长了约159%,实现倍式跃升。交付的储能产品主要是eal系统。高速增长的背后,是公司在2024年下半年上海储能工厂施工顺利,使得产能供应大幅提升。据公司指引,2025年特斯拉储能业务目标是同比再增长50%以上。在Q4财报中,能源发电和储存业务营收已同比大增67%,利率转正并快速提升。预计Q1能源板块营收将继续大幅增长,对整体业绩的贡献提高。从市场需求看,全球范围内电网级储能订单供不应求。特斯拉甚至计划在新增更多储能产能(例如可能在欧洲设立EGP工厂)。除了硬件销售,特斯拉通过TLD源管理软件参与能源市场交易,创造额外收益。快速增长的背后是公司在2024年下半年上海储能工厂施工顺畅,使得产能供应大幅提升。据公司指引,2025年特斯拉储能业务目标是同比再增长50%以上。在Q4财报中,能源发电和储存业务营收已同比大增67%,利率转正并快速提升。预计Q1能源板块营收将继续大幅增长,对整体业绩的贡献提高。从市场需求看,全球范围内电网级储能订单供不应求。特斯拉甚至计划新增更多储能产能(如在欧洲的EGP工厂)。除了硬件销售,特斯拉通过TLD源管理软件参与能源市场交易,创造额外收益。总的来说,能源业务正成为特斯拉新的增长引擎;本季度能源收入占总营业收入比重提升至两位数,为缓解汽车业务波动提供了支持。总体而言,能源储存业务正在成为特斯拉新的增长引擎;本季度,能源储存收入在总营业收入中的比例已经增加到双位数,为缓解汽车业务的波动提供了支持。

COCO 2024 : 自动驾驶、储能、机器人等关键非汽车业务自动驾驶、能源储存、机器人以及其他关键非汽车业务

CaptainBoi Keiith : 50%的可能性特斯拉会继续降低价格,因为他们不能够卖出足够快。

查看更多评论...

John Constantine : 希望下周能恢复到185-190以上……现在只能等待并希望没有更多坏消息出来……

105336001 : 祝好运。

Jordan_Biter : 你是一个机器人

Handiyanan : 随着特斯拉的汽车交付同比下降13%,公司将如何说服投资者,新的经济型电动车能在2026年开始扭转这一趋势?这将对利润率产生何种影响?

Keiith : 特斯拉的溢价估值指标与同行相比似乎偏高。如果机器人出租车服务和Optimus机器人未能达到预期,股票价格可能会调整多少?

COCO 2024 : 自动驾驶、储能、机器人等关键非汽车业务

自动驾驶、能源储存、机器人以及其他关键非汽车业务

在自动驾驶(FSD)方面:特斯拉将完全自动驾驶软件(FSD)视为未来增长的重要引擎之一,一季度,FSD Beta在化美等地继续向更多车主开放,公司通过订阅模式获得经常性软件收入,据报道,马斯克仍在财报中强调了最终“解锁车辆无人监督自动驾驶功能”的路线图,并表示预计今年晚些时候将在美国部分地区启动没有安全员的Roboty服务试运营。这意味着如果监管允许,特斯拉可能率先在限定区域实现真正无人驾驶的出行服务,将FSD商业化推向新阶段。

在自动驾驶(FSD)方面:特斯拉将完全自动驾驶软件(FSD)视为未来增长的重要引擎之一。一季度,FSD Beta继续在化美等地向更多车主开放。公司通过订阅模式获得经常性软件收入。 据报道,马斯克在财报中仍强调了最终“无人监督的自动驾驶功能”的路线图,并表示预计今年晚些时候将在美国部分地区启动没有安全员的Roboty服务试运营。这意味着,如果监管允许,特斯拉可能在限定区域实现真正的无人驾驶出行服务,将FSD商业化推向新阶段。

2025年第一季度:扩展FSD Beta(订阅收入)

2025年中:推出Robotaxi(在部分美国地区试点)

特斯拉FSD和Robotaxi商业化路线图(2025)

2025年晚些时候:扩展FSD(无需人类驾驶,监管批准)

尽管完全无人驾驶科技尚未成型,华eSardle师出在其对特斯拉未来20年的盈利模型,FSD软件贡献了绝大部分利润。因此任何有关dtax划的消息,都可能极大改变市场对特斯拉的评价。目前业内关注的问题包括:已购车辆的FSD硬件升级路径、与其他车企在无人驾驶科技上的合作或授权可能,以及马斯克此前承诺的机器人出租车专用车型进展等。总体而言,自动驾驶业务虽短期营业收入占比不高,但订阅用户基础在扩大,FSD营业收入(包括一次性并级和订阅费)有望在财报中保持同比增长趋势。投资者将留意公司是否披露FSD装车率或订阅数等因子,以及对完全无人驾驶L4/L5落地时间表的更新。

尽管完全无人驾驶科技尚未发展,FSD软件贡献了绝大部分利润。因此,任何关于dtax计划的消息可能会极大改变市场对特斯拉的评价。目前行业关注的问题包括:已购车辆的FSD硬件升级路径、与其他汽车制造商在无人驾驶科技上的合作或授权的可能性,以及马斯克之前承诺的机器出租车专用车型的进展。总体来说,尽管无人驾驶业务在短期营业收入中所占比例不高,订阅用户基础正在扩展,FSD营业收入(包括一次性合并和订阅费用)预计将在财务报告中保持同比增长趋势。投资者将关注公司是否披露FSD安装率或订阅数量等因子,以及对完全无人驾驶L4/L5实施的时间表更新。

一能 释放,特斯拉本季度储能产品交付量达10.4 GWh,再次刷新历史记录,这一数字相比于5 Gn增长了约159%,实现倍式跃升。交付的储能产品主要是以部eal系统。

特斯拉本季度储能产品交付量达10.4 GWh,再次刷新历史纪录。这一数字较5 Gn增长了约159%,实现倍式跃升。交付的储能产品主要是eal系统。

高速增长的背后,是公司在2024年下半年上海储能工厂施工顺利,使得产能供应大幅提升。据公司指引,2025年特斯拉储能业务目标是同比再增长50%以上。在Q4财报中,能源发电和储存业务营收已同比大增67%,利率转正并快速提升。预计Q1能源板块营收将继续大幅增长,对整体业绩的贡献提高。从市场需求看,全球范围内电网级储能订单供不应求。特斯拉甚至计划在新增更多储能产能(例如可能在欧洲设立EGP工厂)。除了硬件销售,特斯拉通过TLD源管理软件参与能源市场交易,创造额外收益。

快速增长的背后是公司在2024年下半年上海储能工厂施工顺畅,使得产能供应大幅提升。据公司指引,2025年特斯拉储能业务目标是同比再增长50%以上。在Q4财报中,能源发电和储存业务营收已同比大增67%,利率转正并快速提升。预计Q1能源板块营收将继续大幅增长,对整体业绩的贡献提高。从市场需求看,全球范围内电网级储能订单供不应求。特斯拉甚至计划新增更多储能产能(如在欧洲的EGP工厂)。除了硬件销售,特斯拉通过TLD源管理软件参与能源市场交易,创造额外收益。

总的来说,能源业务正成为特斯拉新的增长引擎;本季度能源收入占总营业收入比重提升至两位数,为缓解汽车业务波动提供了支持。

总体而言,能源储存业务正在成为特斯拉新的增长引擎;本季度,能源储存收入在总营业收入中的比例已经增加到双位数,为缓解汽车业务的波动提供了支持。

COCO 2024 : 自动驾驶、储能、机器人等关键非汽车业务

自动驾驶、能源储存、机器人以及其他关键非汽车业务

CaptainBoi Keiith : 50%的可能性特斯拉会继续降低价格,因为他们不能够卖出足够快。

查看更多评论...