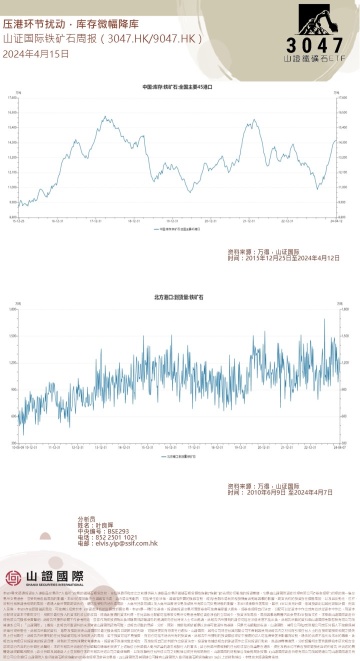

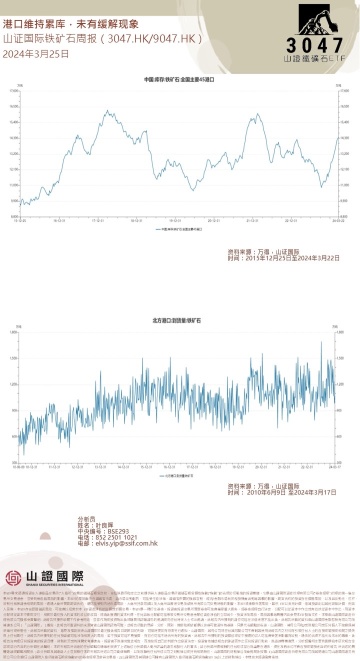

整体来看

• 除了钢企逐步复产以及海外供给的波动因素外,本周政策层面再度释放出对行业终端需求的积极预期,这些利好因素共同推动了矿石价格的进一步上涨。展望未来,随着供给端扰动逐渐趋于平稳,钢企利润修复所带来的复产逻辑仍然是矿石价格上行的主要驱动力。

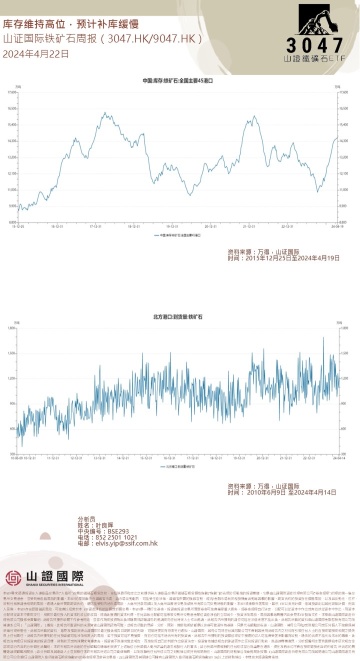

供给方面

• 全球发运总量2392万吨,周度减少854万吨,45港到港总量2528万吨,较上周环比增加92万吨。

• 澳洲飓风的影响已暂时平息,全球矿石发运因澳洲发运的复苏而逐渐回升。目前,除了FMG之外,四大矿山均已公布了一季度的财务报告。值得注意的是,其余三家矿山并未调整其财年发运目标,因此,我们预计这三大矿山将维持先前的发运计划,从而推动澳洲整体发运量的回升。然而,在巴西方面,由于Vale对发运节奏的把控以及北部港口持续受到降雨的困扰,预计其发运将受到一定限制。

需求方面

• 247家钢厂高炉开工率78.86%,环比上周增加0.45个百分点 ,同比去年减少5.73个百分点 ;高炉炼铁产能利用率84.59%,环比增加0.54个百分点 ,同比...

I Am 102927471 :